『たつぞう』です。あなたは、ジュニアNISAは知っていますか。

多くの方はご存じかと思います。

しかし、令和2年度税制改正により、2023年末で終了となり、ジュニアNISA廃止に伴い、「18歳までの払い出し制限解除」が変わりました。

これにより、つみたてNISA、iDeCo(イデコ)を活用しているなら、さらにジュニアNISAを活用すべき制度となったのです。

共働き世代はお金の悩みは全くなくならず、尽きることがございません。

このジュニアNISAをきっかけに、様々なお金に向き合う必要がございます。

結論:ジュニアNISAをきっかけに、お金に向き合えば、助力での老後を迎えることができる

では、まずジュニアNISAはどのような制度か確認しましょう。

ジュニアNISAとは

ジュニアNISAとは、子どもの教育資金を投資で準備したい家庭向けの、未成年者少額投資非課税制度です。

金融庁にて、ジュニアNISAの説明がございます。

子ども版のNISAであり、つみたてNISAより多い、年間80万円の非課税枠があります。

しかし、払い出しに制限があり、勝手が悪い制度でしたが、

令和2年度税制改正より、2023年12月末で終了となり、2023年12月末以降ならば、払い出しが可能となりました。

このデメリットの払い出しがなくなることから、教育費以外に活用できるようになりました。

ジュニアNISAをさらに詳しくみていきましょう。

年間80万円の非課税投資枠

非課税投資枠とは、今回のジュニアNISAであれば、年間80万円の投資枠で得た利益を非課税にすることができるものとなります。

しかし、この非課税投資枠はジュニアNISA、つみたてNISAとも次の年に繰り越し活用することができません。

例えば、口座開設が今年で、80万円使えず、来年に昨年分を合わせて160万円は使えず、80万円となります。

もっとわかりやすく言うと、

子どもからの肩たたき券(非課税投資枠)をもらい、その肩たたき券(非課税投資枠)を来年に使おうとしたら、子どもから

その肩たたき券(非課税投資枠)は、去年までが有効期限だから使えないよ。今年の肩たたき券なら使えるから、それを使って!

ということがありますから、注意ください。

金融庁の概要から、非課税投資枠によって得た利益で、『何が非課税なのか』の説明があります。

非課税投資枠によって得た利益で、『何が非課税なのか』

この2つの図の利益分に課税するところ、課税しないという説明であります。

また、※注釈で、

ジュニアNISAは、口座開設者が18歳になるまでは原則として非課税で払出しができません。

とありますが、今回の令和2年度税制改正により、2023年12月末以降より、引き出しが可能となりました。

しかし、この引き出しですが、

一括の引き出しとなり、『一部だけ残して』とはできません

から、この点は注意が必要です。

また、2023年12月末まで投資した資金は、18歳になるまでは非課税で保有できます。

なぜ、20歳でなく、18歳なのかというと、

民法の改正により、2022年4月から成人が20歳から18歳に変わります。

この制度は、未成年者少額投資非課税制度であるため、18歳になるまでとなります。

では、その年齢対象は、何年生まれの方のでしょうか。

法務省の民法改正より、解説がございます。

対象年齢は、2022年4月1日の時点で,18歳以上20歳未満の方(2002年4月2日生まれから2004年4月1日生まれまでの方)は,その日に成年に達することになります。

出典:法務省 民法改正 民法(成年年齢関係)改正 Q&A http://www.moj.go.jp/content/001261887.pdf

まとめますと、

①非課税投資枠によって得た利益は2つ

購入した株式・投資信託等が値上がりした後の売却益

購入した株式・投資信託等を保有している間に配当金、分配金

②2023年末以降(2024年から)であれば、いつでも、引き出し可能。一部だけでなく、一括のみ。

③非課税期間は18歳になるまで(2022年から民法改正で成人が18歳となったため)

このような制度であっても、デメリットがございます。

ジュニアNISAのデメリット

①一度作った証券会社は、変更できない

一度作った証券会社は、変更できません。

変更した場合、保有している株式・投資信託等の全ての運用益が課税対象となります。

②2023年12月末前に引き出したなら、課税される

もし、どうしても必要で2023年12月末以降前に、引き出すとなると、

保有している株式・投資信託等全ての運用益が課税対象となります。

このデメリットを注意して、行えば、大学費用としての足しになるでしょう。

では、たつぞうの結論である

ジュニアNISAをきっかけに、お金に向き合えば、助力での老後を迎えることができる

のお金について、教育費・老後資金に向き合うことで、何が必要かが見えてきます。

まず、教育費をみていきましょう。

子どもの教育費の大学費だけで、最大1270万円!?

子どもの教育費の大学費のみで、平均でいくらかかるか知っていますか。

自宅から大学に通いならば

国立→平均428万円

私立文系→平均717万円

私立理系→平均821.7万円

自宅外(アパートや寮から)から大学に通いならば、

アパート・寮代等で4年間で平均で448.3万円かかります。

国立→平均876.3万円

私立文系→平均1,165.3万円

私立理系→平均1,270万円

となりますから、何かで運用しなければ、対応できません。

それがわかっている親世代は、学資保険を活用し、教育資金を作っておりました。

しかし、親世代の時代に比べて学資保険は、利率がそこまでよくなく、その代替えが必要となります。

その教育資金作りとして、ジュニアNISAを活用すべきです。

さらに詳しく、教育費をどのように算出したのかについては、たつぞうの記事をご確認ください。

→教育費が大学卒業まで1,000万円だけでは足らない!教育費の算出も教えます

さらに、わたしたちも知ってのとおり、日本は多くの問題を抱えています。

日本の少子高齢化問題よる消費税増税

少子による養育費増加

少子による大学統廃合による教育費増額

少子高齢化の時代だからこそ、政府の政策の乗りつつ、対策を講じるしかありません。

それだけでは、ありません。

私たちは、子どもが巣立った後、今度は、老後問題もございます。

老後問題、老後破産の可能性を見ていきましょう。

老後問題、年金受給の開始が80歳?

老後問題として、挙げられるのは、年金の廃止ではないでしょうか。

わたしの個人的な意見となりますが、年金はなくならず、減額でないかと予想します。

なぜかというと、以下の3つの点で廃止は、政府として損としかないためです。

生活保護の増加してしまう→年金に依存した生活を個人が設計しているため

年金改正をしている→年金が枯渇しないため、適正な金額に変えているから

公的年金積立を行っている→枯渇しても2年間の積立を行っているから

そのため廃止とならず、減額が想定されるのです。

原因は少子高齢化が挙げられ、

今後は減額並びに年金受給開始が80歳とも想定されています。

現状では、厚生年金並びに国民年金の受給者の標準世代の年金額より、

65歳から年金受給が開始され2人とも会社員として想定すると40万円3348円。

また、生命保険文化センターより、『生活保障に関する調査』により

「ゆとりある老後生活費」は夫婦2人で老後生活月額で平均36.1万円

とあり、問題がございません。

が、減額がされると、この共働き世代の40万円3348円以下となり、

さらに年金受給開始が65歳以上となる可能性がありますから、対策を講じる必要があります。

結論を申しますと、80歳まで働き、個人の努力で健康寿命をのばす

結論の説明ですが、

80歳まで働き、個人の努力で健康寿命をのばす

→80歳まで働けるように健康寿命をのばす、運動・睡眠・食事に気をつけること。

詳しくは、私の過去の記事を確認していただければ、幸いです。

→あなたの知り合いに伝えてほしい『おひとりさま』の老後対策

そのためにも、老後資金対策の1つとして、少しでも教育費を別のモノで対応しなければなりません。

それが、ジュニアNISAであり、大学の資金の足しにすれば、老後の資金がその分貯めることが可能です。

ジュニアNISAを開設するには、子どもの用の証券口座を開設する必要があります。

では、どこの証券会社の口座がいいのでしょうか。

次は、ジュニアNISAのおすすめ証券会社を説明します。

ジュニアNISAのおすすめ証券会社

わたしは2つの証券会社をおすすめしています。

1つ目は『SBI証券』、2つ目は『楽天証券』

SBI証券、楽天証券とも取扱い商品が多く、ネットで完結することから、自ら投資先を選択できる点が大きいです。

窓口でジュニアNISAを開設するのは問題があるのでしょうか。

窓口では以下のことが問題と考えます。

・取扱い商品は少なく、証券マンからの勧められる商品

・証券マンも儲けがある商品を勧めたいですから、証券マンに有利な商品を勧めてくる可能性が高い

このことから、ネット完結の証券であれば、その可能性が減り、心理的な面でもメリットが得らやすいのです。

では、どのような商品を選べばよいかという疑問が出てくるのではないでしょうか。

どのような商品で、ジュニアNISAのおすすめの商品について、お伝えします。

ジュニアNISAのおすすめの商品

たつぞうは、ジュニアNISAのおすすめの商品として

『eMAXIS Slim 全世界株式(オール・カントリー)』

を推します。また、eMAXIS Slim(8資産バランス)を参考としてお伝えします。

では、eMAXIS Slim 全世界株式(オール・カントリー)の勧める理由からです。

eMAXIS Slim 全世界株式(オール・カントリー)の勧める理由

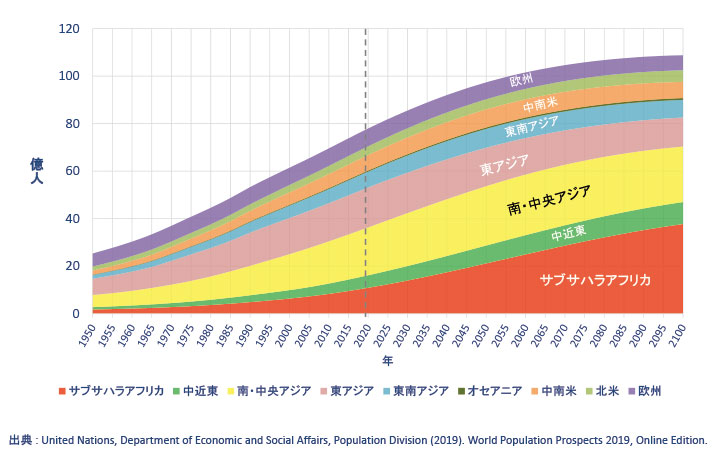

まずはこのグラフを見てください。このグラフは世界人口の過去の推移と未来の推移となります。

人口の増加が顕著なのが、

南・中央アジア、サブサハラアフリカの国々です。

人口増加がなぜ、投資先としてよいのでしょうか。

それは、人口増加に伴い、人口増加に伴い、商品が多く消費され、また生産されるためです。

商品が多く消費されるとなると多くの会社が設立され、また投資家たちも多くのマネーが流れ込んできます。

そのため、株価が上昇し、投資家がまた欲しいということとなり、投資マネーが流れ込んでくるのです。

しかし、現在、そちらに投資するとなると、投資先のルールがしっかり整備されていないのが現状。

また、一般の投資家からは伸びる会社を判断する材料が少ないことも要因として、投資先の国として判断を難しくしております。

そのような理由から、eMAXIS Slim 全世界株式(オール・カントリー)ならば、

世界全土に投資することが可能で世界人口の恩恵を享受することが可能です。

しかし、現在の株の配分は

米国株に55.8%、日本7.3%、イギリス4.8%

と先進国ばかりでありますが、これは時価総額を加味した加重平均を用いて算出されているからです。

時価総額を加味した加重平均とは、

時価総額が大きい企業は株価のウエイトを加味して平均値で算出する手法。

米国の象徴する※GAFAMは時価総額のトップ10におりますから、必然的に米国株のウエイトが大きくなります。※GAFAMとはグーグル、アップル、フェイスブック、アマゾン、マイクロソフトのことです。

今後は

南・中央アジアやサブサハラアフリカの国々

が成長し、多くの優良企業が誕生するとなると、この国々のウエイトが大きくなることも予想できます。

また今後、アメリカ株への投資マネーの流れから、それ以外の国へとの動きが見受けられるそうです。

さらに、今年から10年ほどは、アメリカ以外の国の投資が良いとも、投資家がおしゃっていました。

わたしもこの点を考慮して、eMAXIS Slim 全世界株式(オール・カントリー)を投資先として選びました。

投資は絶対ではないので、この点はご承知おきください。

また、全世界の株式だけでは、問題ありと投資家も。

その投資家の考えも共有します。

eMAXIS Slim(8資産バランス)という選択

全世界株式だけでなく、eMAXIS Slim(8資産バランス)を参考としてお伝えするかというと

『アセットアロケーション』

という考えを知ってほしくて提案しました。

アセットアロケーションとは何か。

アセットアロケーションとは、運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めることをいいます。アセットとは「資産」、アロケーションとは「配分」という意味を持っています。

出典:SMBC日興証券株式会社 初めてでもわかりやすい用語集 https://www.smbcnikko.co.jp/terms/japan/a/J0121.html

資産は、大きく分けて「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」など、同じような特性を持つ商品のグループを指します。アセットアロケーションは、その人の資産状況やリスク許容度、運用目的などによって人それぞれで適切な配分が異なります。

説明のとおり、資産を「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」に分けること。

その分けた内容の配分を人それぞれの目的に行うことです。

資産配分の基本は、主に国内外の株式と債券。

なぜなら、株式と債券の値動きは逆相関するといわれているとされています。

株式が値上がりすれば債券は値下がりし、株式が値下がりした時は債券が値上がりする。

また、不動産や商品・金などは、株や債券の相場から受ける影響が比較的小さく、独自の値動きをするとされています。

若い時には、日本株・外国株を配分を多めにし、債券・現金・商品・金の割合を少なめに、リスクを取ります。

老後前になると、リスクを取ることができなくなり、株式を少なめ、債券・現金・商品・金の割合を多めに、リスクを取らないアセットアロケーションを構築するのが基本です。

年を追うと、リスクを抑えるかというと、若い時はまだ若く運用が失敗しても、労働力という資産で挽回できるからです。また運用期間が長いことも挽回できるチャンスがあることから、若い時はリスクが取れるのです。

このアセットアロケーションを知っていただいたところで、

年齢・目的に応じて、株式・債券・商品を配分を変える必要があります。

変えるのが大変、なるべくほったらかしでいたい方に

eMAXISSlim(8資産バランス)がベストなのです。

どのような配分かというと以下の配分となっております。

(交付目論見書) https://emaxis.jp/pdf/web/viewer.html?file=/pdf/koumokuromi/252760/252760_20200723.pdf#page=2

しかし、リスクを取りたい方、リスクを抑えたい方には、ベストとは言えない商品となります。

その点を考慮しつつ、投資していただけたらと幸いです。

おすすめの証券会社、おすすめの商品をお伝えしました。

証券口座開設となりますが、おススメの動画が2本ございますので、そちらで確認し、動画に沿ってジュニアNISAの開設をしてください。

まずは、SBI証券のジュニアNISAの開設動画と入金、買い方になります。

1本目がジュニアNISAの口座開設動画、2本目が入金方法と買い方です。

楽天証券の開設動画がなかったことから、こちらのブログを参考にしてみてください。

てときち さんのブログで地方パパの生存戦略

【子どものための資産運用】楽天証券でジュニアNISAはじめました。

で検索してみてください。

最後に

今後、少子高齢化はもっと進むでしょう。

子どもが減り、大学の統廃合により、生徒が集めれる大学と集められない大学の二極化が顕著となると考えれます。

塾も少子化で減り、おのずと塾代もかかってくるでしょ。

また有名大学への競争も激化することから、塾代も高くなることを承知しておいてください。

別の側面ではありますが、ベーシックインカム導入の検討が日本で議論され始めています。

そうなりますと、年金制度の見直し、減額または廃止となるかもしれません。

そのようなことがあっても、

あなたもわたしも、お金の対策を怠ってはなりません。

『ジュニアNISAがお金の対策の一歩となること』をたつぞうは願っております。

今日もありがとうございました。

コメント